Les indispensables

Les indispensables Pour maîtriser votre prêt de A à Z

Pour maîtriser votre prêt de A à Z Pour aller plus loin

Pour aller plus loinComment écrire une lettre de résiliation d'assurance de prêt immobilier ?

En discutant avec un ami, vous vous apercevez qu’à profil équivalent, il paie bien moins cher son assurance emprunteur. Quand on sait qu’elle représente jusqu’à 30 % du coût d’un crédit immobilier, cela donne à réfléchir... Vous envisagez donc de faire jouer la concurrence, pour économiser plusieurs milliers d’euros. Si vous trouvez mieux ailleurs, vous devrez rédiger une lettre de résiliation d’assurance de prêt immobilier. Quand l’envoyer ? Quelles mentions inclure ? Helloprêt vous explique la procédure et vous propose un modèle de lettre de résiliation d’assurance de prêt à télécharger.

Mise à jour : Depuis la loi Lemoine 2022, il est possible de changer d’assurance emprunteur à tout moment et sans frais. La loi Bourquin (résiliation à chaque date d’anniversaire) et la loi Hamon (résiliation durant la première année) sont donc désormais obsolètes puisque moins avantageuses.

Lire aussi : Changer d’assurance emprunteur à tout moment grâce à la loi Lemoine

Les conditions pour résilier votre assurance de prêt immobilier

Bien que l’assurance emprunteur ne soit pas obligatoire légalement, la banque l’exige systématiquement pour vous accorder un prêt immobilier, et ce pendant toute la durée du prêt. Pour résilier votre assurance emprunteur alors que vous êtes encore engagé par votre crédit immobilier, il faudra respecter un certain nombre de conditions.

L’obligation d’être assuré pour un prêt immobilier

Avant de vous donner son feu vert pour une offre de prêt, la banque vous a demandé de trouver une assurance de prêt. Celle-ci a vocation à se substituer à vous pour le remboursement de votre emprunt. A minima, si vous en êtes empêché du fait d’un décès ou d’une invalidité. L’établissement prêteur vous a forcément proposé ce que l’on appelle son contrat groupe. Soit vous avez accepté ce produit, soit vous êtes passé par un assureur extérieur, dans le cadre d’une délégation d’assurance.

Lire aussi : Le fonctionnement de l’assurance emprunteur

Trouver une meilleure assurance de prêt immobilier

Avant d’envoyer une lettre de résiliation à votre assureur, il convient de trouver une assurance de prêt plus intéressante financièrement (et comme nous allons le voir, proposant des garanties à minima similaires à celles que vous possédez déjà). Ce n’est pas obligatoire, mais on vous le recommande ;)

Vous n’avez pas encore franchi cette étape ? Nous pouvons vous aider à trouver une assurance emprunteur au meilleur taux grâce à notre simulation d’assurance de prêt immobilier.

Étant donné que le taux d’assurance dépend de l’âge, évitez d’attendre trop longtemps !

Le respect de l’équivalence des garanties de l’assurance de prêt

Le banquier ne peut pas s’opposer à la modification d’assurance, à condition que vous respectiez l’équivalence des garanties. Kézako ? En bon français, cette disposition signifie tout simplement que vous devez être couvert pour les mêmes risques, selon les mêmes conditions.

Pour être certain de respecter cette condition, vous devez demander à votre banque quels critères elle prend en compte. Elle en a coché 11 sur la liste des 17 qu’édicte le CCSF et les mentionne sur la fiche standardisée d’informations. Vous choisirez votre nouveau contrat en fonction de ces critères.

La signature d’un nouveau contrat d’assurance

Vous devrez le signer avant de demander la résiliation de votre assurance de prêt immobilier. Vous ne pouvez pas en effet envoyer un simple devis à votre banque, mais un contrat en bonne et due forme.

Lire aussi : Tout savoir sur les garanties IPP, ITT et IPT

Le respect d’un délai de préavis (obsolète)

Avant la loi Lemoine (ancien régime) : À quel moment devez-vous envoyer le courrier ? Tout dépend de la date à laquelle vous avez souscrit le contrat initial. S’il a moins d’un an, la lettre de résiliation d’assurance de prêt immobilier respectera le délai prévu par la loi Hamon (c’est à 15 jours au plus tard avant la date du premier anniversaire du contrat d’assurance). S’il a plus d’un an, il faudra respecter le préavis de 2 mois prévu par la loi Bourquin ou loi Sapin. Pas de panique, on vous explique !

Depuis la loi Lemoine : Il n’y a plus lieu de respecter une période de préavis. Vous pouvez changer d’assurance emprunteur à tout moment.

Loi Lemoine : modèles de lettre à envoyer pour la résiliation de votre assurance emprunteur

Tant que vous respectez les conditions de garanties équivalentes, il n’y a aucune difficulté à résilier son assurance emprunteur (il faudra juste gérer convenablement la paperasse et trouver une nouvelle assurance emprunteur au meilleur taux). Pour changer d’assurance emprunteur, il faut envoyer deux courriers :

- une lettre de substitution à la banque ;

- une lettre de résiliation à l’assureur.

À noter que vous devez d’abord envoyer la lettre de substitution à la banque pour qu’elle accepte votre nouveau contrat (assorti du nouveau contrat d’assurance). Le cas échéant, vous pouvez envoyer la lettre de résiliation à l’assureur en prenant soin de joindre la lettre d’acceptation de la banque.

Nous vous recommandons d’envoyer ces lettres en LRAR.

Astuce : Pour gagner du temps et en confort, nous pouvons réaliser pour vous toutes les démarches : de la recherche de votre nouvelle assurance emprunteur jusqu’à la substitution. Pour ce faire, il vous suffit de choisir une des assurances de notre simulateur, un conseiller Helloprêt entrera en contact avec vous !

Modèle de lettre de substitution Loi Lemoine pour la banque

Nom Prénom Adresse Numéro de contrat de prêt Numéro de contrat d’assurance Nom de la banque Adresse du siège social Code Postal et ville [Lieu], [Date] Lettre recommandée avec accusé de réception Objet : Demande de substitution du contrat d’assurance de prêt immobilier n° [numéro de contrat] Madame, Monsieur, J’ai contracté de votre établissement un prêt immobilier d’un montant de [montant du prêt] euros pour une durée de [durée du prêt] le [date de signature de l’offre de prêt]. J’ai souscrit par ailleurs l’assurance groupe que vous m’avez proposée afin de garantir le prêt. En vertu de l’article L. 113-12-2 du Code des assurances et de la Loi Lemoine, je souhaite résilier le contrat actuel et lui substituer un autre contrat d’assurance. Vous trouverez en copie le nouveau contrat auquel j’ai souscrit ainsi que les conditions particulières. Je vous saurais gré de bien vouloir confirmer que cette nouvelle offre couvre l’équivalence de garanties nécessaire telle que mentionnée à l’article L.313-30 du Code de la consommation. Vous disposez d’un délai de dix jours ouvrés à compter de la réception de ce courrier pour me confirmer votre accord. Je vous remercie par avance de l’attention portée à mon courrier et vous prie de croire, Madame, Monsieur, en l’expression de ma considération respectueuse. [Signature précédée de la mention manuscrite "Lu et Approuvé"]

N’oubliez pas de joindre votre nouveau contrat d’assurance !

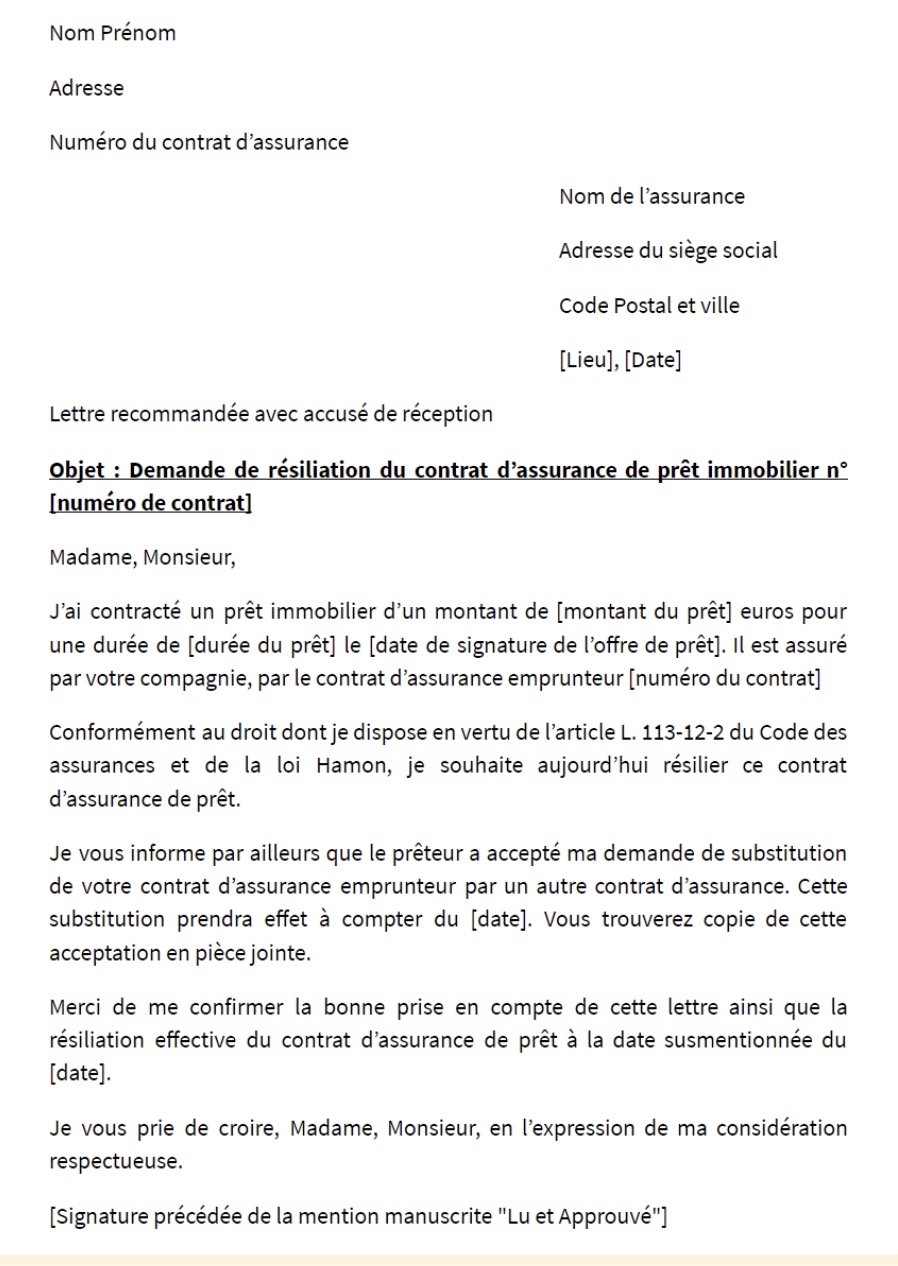

Modèle de lettre de résiliation Loi Lemoine pour l’assureur

Nom Prénom Adresse Numéro du contrat d’assurance Nom de l’assurance Adresse du siège social Code Postal et ville [Lieu], [Date] Lettre recommandée avec accusé de réception Objet : Demande de résiliation du contrat d’assurance de prêt immobilier n° [numéro de contrat] Madame, Monsieur, J’ai contracté un prêt immobilier d’un montant de [montant du prêt] euros pour une durée de [durée du prêt] le [date de signature de l’offre de prêt]. Il est assuré par votre compagnie, par le contrat d’assurance emprunteur [numéro du contrat] Conformément au droit dont je dispose en vertu de l’article L. 113-12-2 du Code des assurances et de la Loi Lemoine, je souhaite aujourd’hui résilier ce contrat d’assurance de prêt. Je vous informe par ailleurs que le prêteur a accepté ma demande de substitution de votre contrat d’assurance emprunteur par un autre contrat d’assurance. Cette substitution prendra effet à compter du [date]. Vous trouverez copie de cette acceptation en pièce jointe. Merci de me confirmer la bonne prise en compte de cette lettre ainsi que la résiliation effective du contrat d’assurance de prêt à la date susmentionnée du [date]. Je vous prie de croire, Madame, Monsieur, en l’expression de ma considération respectueuse. [Signature précédée de la mention manuscrite "Lu et Approuvé"] N’oubliez pas de joindre la lettre d’acceptation de la banque !

Loi Hamon (obsolète) : la résiliation d’assurance de prêt immobilier si votre contrat a moins d’un an

Mise à jour : La loi Hamon n’est plus applicable. La loi Lemoine, plus avantageuse, s’applique désormais à la résiliation de votre assurance emprunteur. Les lignes qui vont suivre n’ont désormais qu’une simple valeur historique ;)

Entrée en vigueur en 2016, la loi Hamon vous offre la possibilité de résilier votre assurance de prêt en cours souscrite depuis moins d’un an. Et ce, à n’importe quel moment, et sans frais supplémentaires. Enfin, quand on dit à n’importe quel moment, c’est dans une limite : au plus tard 15 jours avant la date anniversaire du contrat d’assurance.

Cette disposition a été votée pour introduire plus de concurrence sur le marché assurantiel… Et pour mieux vous protéger. En effet, alors que vous êtes sur le point de concrétiser votre projet immobilier, vous n’avez pas forcément le temps de bien comparer les offres d’assurances. Le plus souvent, vous signez bille en tête l’assurance groupe de la banque… Et le regrettez quelque temps plus tard, lorsque vous découvrez qu’il existe mieux et moins cher ailleurs.

Si le contrat présente un niveau de garantie équivalent, la banque ne peut pas vous refuser la substitution de contrat et d’assureur.

Lire aussi : Comment renégocier son assurance emprunteur ?

Votre lettre de résiliation d’assurance à envoyer dans le cadre de la loi Hamon

Pour changer votre assurance emprunteur avec la loi Hamon, vous devrez envoyer plusieurs types de lettres selon qu’il s’agit d’un contrat de groupe ou d’une délégation d’assurance.

Vous devez envoyer la lettre type de substitution et dans le même temps, le nouveau contrat d’assurance. Le tout en lettre recommandée avec accusé de réception.

- Modèle de lettre de résiliation loi Hamon en délégation d’assurance

Vous devez envoyer deux courriers recommandés :

- La lettre type de substitution pour la banque pour lui demander la substitution ;

- La lettre type de résiliation pour l’assureur, pour l’informer de la résiliation.

Générer automatiquement votre lettre de résiliation d’assurance loi Hamon

Vous voulez gagner du temps et obtenir une magnifique lettre de résiliation loi Hamon ? Vous pouvez remplir les champs de notre générateur automatique de lettre de résiliation !

Loi Bourquin (obsolète) : la résiliation d’assurance de prêt immobilier si votre contrat a plus d’un an

Mise à jour : La loi Bourquin n’est plus applicable. La loi Lemoine, plus avantageuse, s’applique désormais à la résiliation de votre assurance emprunteur. Les lignes qui vont suivre n’ont désormais qu’une simple valeur historique ;)

- Elle est possible pour tous les contrats d’assurance de prêt immobilier

Exit la loi Hamon, qui ne fonctionne que pour les contrats de moins d’un an, et place à la loi Bourquin. Pour votre culture G, on parle aussi d’amendement Bourquin. Il est entré en vigueur plus tardivement, en 2017. Il permet lui aussi d’envoyer une lettre de résiliation d’assurance de prêt immobilier, une fois la première année échue.

À l’origine, seuls les contrats souscrits après le 1er mars 2017 étaient visés. Les banques ont tenté de conserver leur pré carré en s’opposant à la résiliation des contrats antérieurs à cette date. Le Conseil Constitutionnel est intervenu pour affirmer que toutes les assurances sont concernées, peu importe la date de souscription.

- Vous devez respecter un préavis de 2 mois avant la date anniversaire

Vous devez envoyer votre lettre de résiliation d’assurance de prêt immobilier au moins 2 mois avant la date anniversaire. Quelle date anniversaire ? Vous avez raison de vous poser la question ! Les banques ont longtemps joué sur l’absence de définition de cette date anniversaire pour refuser la substitution, arguant que la demande leur était parvenue trop tard.

Le CCSF a clarifié ce point en 2018. La date anniversaire est celle de la signature de l’offre de prêt. Et non pas la date de signature de l’assurance de prêt, alors soyez vigilant ! La banque est censée vous informer de l’échéance de la date anniversaire au moins 3 mois avant. Cependant, les établissements bancaires ne font pas de zèle en la matière. Car ils ont tout intérêt à ce que vous restiez chez eux… On vous conseille donc de scotcher un post-it sur votre frigo pour y penser !

Bon à savoir : la banque a 10 jours pour répondre à votre demande de résiliation d’assurance de prêt immobilier. Elle ne peut invoquer que l’absence d’équivalence des conditions pour s’y opposer. Elle ne peut pas non plus vous appliquer des pénalités ou des frais pour la substitution de contrat d’assurance emprunteur.

Notre modèle de lettre de résiliation d’assurance à envoyer dans le cadre de la loi Bourquin

À nouveau, nous vous proposons ici deux modèles de lettre de résiliation. L’une pour la banque dans le cadre du contrat groupe, l’autre pour l’assureur, dans le cadre d’une délégation.

On vous répète la procédure si vous avez sauté le paragraphe sur la résiliation loi Hamon :

- Si vous résiliez le contrat groupe, vous enverrez la lettre de substitution au banquier ;

- Si vous résiliez une délégation d’assurance, vous enverrez une lettre de substitution au banquier et une lettre de résiliation à votre assureur.

Quand prend effet la lettre de résiliation d’assurance de prêt immobilier ?

Le banquier dispose d’un délai de 10 jours pour répondre à votre lettre de résiliation d’assurance de prêt immobilier. La résiliation est ensuite effective :

- 10 jours après l’accord du banquier ;

- Ou à la date prévue dans le nouveau contrat d’assurance de crédit immobilier.

Les cas particuliers de la résiliation de votre assurance emprunteur

Rédiger une lettre de résiliation d’assurance de prêt immobilier pour un rachat de prêt

Votre courtier HelloPrêt vous a déniché un meilleur taux d’emprunt dans une autre banque. Vous allez donc effectuer un rachat de prêt. Le nouvel emprunt doit lui aussi être couvert. Comme il est très fort, votre courtier vous a aussi trouvé une meilleure assurance de prêt, moins chère.

Vous devez envoyer une lettre de résiliation d’assurance de prêt immobilier à votre banquier. Ou à votre assureur, si vous êtes en délégation. Dans ce cas, le courrier devra être accompagné d’une attestation de rachat de prêt.

Comme on n’est jamais trop prudent, on vous conseille d’envoyer la lettre de résiliation d’assurance de prêt immobilier en recommandé avec accusé de réception.

Rédiger un courrier de résiliation d’assurance de prêt immobilier pour un remboursement d’emprunt immobilier anticipé

Vous avez perçu un héritage ou gagné le jackpot, vous souhaitez donc rembourser votre prêt par anticipation. Votre assurance a été conclue pour la même durée que votre emprunt, vous devez donc la résilier. Deux cas de figure :

- Vous avez signé le contrat groupe de la banque : vous n’avez aucune démarche à accomplir pour y mettre un terme. Il sera automatiquement résilié au moment où vous aurez soldé votre prêt ;

- Vous avez signé une délégation d’assurance : une petite formalité vous attend. Vous devez en effet demander à votre banquier un courrier prouvant le remboursement anticipé. Vous le joindrez à la lettre de résiliation d’assurance de prêt.

En bref :

- La loi Bourquin et la loi Hamon ne s'appliquent plus. Il convient de se référer à la loi Lemoine pour résilier son assurance emprunteur

- Il est désormais possible de résilier son contrat d’assurance à tout moment, à condition de respecter l’équivalence des garanties

- N’hésitez pas à utiliser notre simulation d’assurance de prêt immobilier pour trouver la meilleure offre… Ou demandez à votre courtier HelloPrêt de la dénicher pour vous !