Prêt immobilier

Prêt immobilier Les indispensables

Les indispensables Pour maîtriser votre prêt de A à Z

Pour maîtriser votre prêt de A à Z

Nos prévisions pour les taux immobilier en 2025

Avec une hausse fulgurante des taux immobiliers en 2023, suivie d'une légère baisse en 2024, l'évolution future des taux suscite de nombreuses interrogations. Alors que les taux semblent s'être stabilisés, les perspectives pour 2025 s'annoncent cruciales pour les emprunteurs et les investisseurs immobiliers. Cet article propose un tour d'horizon des dynamiques à l'œuvre en 2024, explore les facteurs influençant les taux et présente nos prévisions pour l'année 2025. Faut-il s'attendre à une nouvelle baisse des taux ou au contraire, à une remontée ? Voici notre analyse.

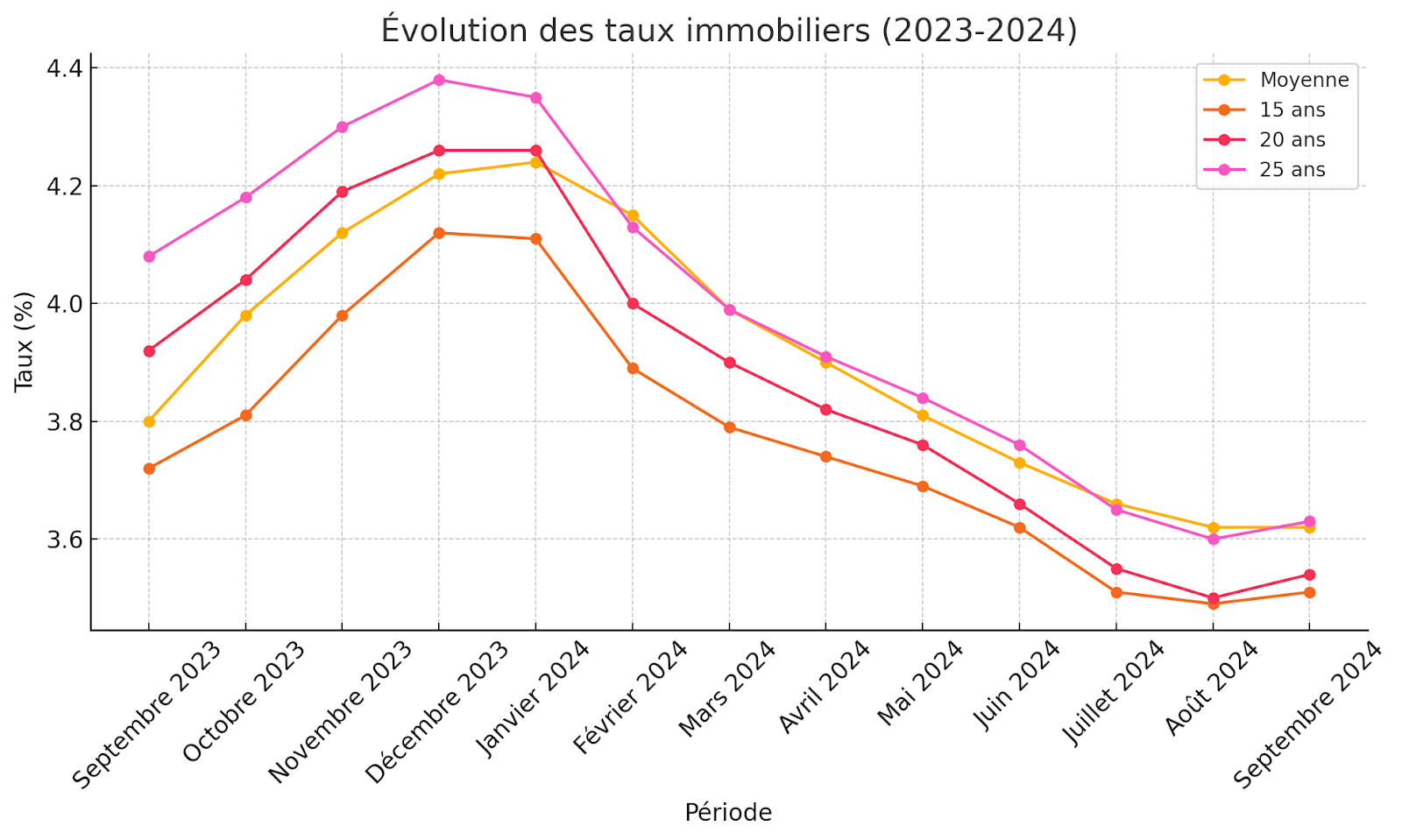

Bref rappel sur l’évolution des taux immobiliers entre 2023 et 2024

Depuis la fin de la période Covid, la France a vu ses taux immobiliers augmenter de manière fulgurante. Alors qu’ils étaient à leur plus bas au début de l’année 2022 (environ 1 % en moyenne), ils ont atteint leur pic de hausse en décembre 2023 (environ 4,4 % pour les prêts d’une durée de 25 ans), soit une multiplication par 4 des coûts de l’emprunt immobilier.

Après avoir atteint ce pic, les taux ont baissé continuellement durant les 3 premiers trimestres de l’année 2024 pour se stabiliser en moyenne à 3,6 % sur 25 ans. Reste à savoir si cette tendance va se confirmer pour l’année 2025 ou si le point le plus bas a été atteint.

Pour comprendre la dynamique probable des taux pour 2025, il convient avant tout de comprendre pourquoi les taux immobiliers ont baissé en 2024.

Lire aussi : Quelles perspectives pour l’évolution des taux immobiliers en 2024 ?

Pourquoi les taux immobiliers ont-ils baissé en 2024 ?

La formation des taux immobilier est décidée par les banques commerciales à l’occasion de leur politique d'octroi du crédit, mais ces dernières sont soumises à des contraintes macro économiques qu’elles ne peuvent ignorer sous peine de perdre de l’argent.

Il est important de comprendre la mécanique à l’oeuvre :

-

Lorsque les banques octroient des crédits immobiliers, elle crée de la monnaie.

-

Mais, cette monnaie créée peuvent les rendre débitrices sur le marché interbancaire c'est-à-dire qu’elles doivent payer des intérêts à d’autres banques (le taux interbancaire) ou se refinancer auprès de la Banque Centrale en payant aussi des intérêts (c’est ce qu’on appelle le taux directeur).

-

Pour gagner de l’argent en émettant un crédit immobilier, la banque doit donc s’assurer que le taux immobilier est supérieur au taux interbancaire sur le long terme, sinon elle risque de perdre de l’argent.

Or, l’inflation, frappant la zone Euro à la fin du Covid en raison notamment de l’augmentation des prix de l’énergie consécutive à la guerre en Ukraine, a obligé la Banque Centrale Européenne a réhausser ses taux directeurs. En agissant de la sorte, la BCE a augmenté le coût du crédit. Par un effet d’offre et de demande, elle a donc limité la capacité des banques à distribuer des crédits. En effet, plus le crédit est cher, plus la demande de crédit diminue. Cela entraîne moins de crédit, donc moins d'émission de nouvelle monnaie ce qui devrait in fine se traduire par une diminution de l’inflation. Du moins en théorie…

Constatant un ralentissement de l’inflation au début de l’année 2024, les acteurs dont les banques ont anticipé comme très probable une diminution des taux directeurs de la Banque Centrale. Dans la mesure où les taux immobiliers sont des taux longs et les taux directeurs des taux courts, ces anticipations ont permis aux banques de baisser leurs taux immobiliers par anticipation.

La prophétie annoncée s’est bel et bien réalisée en juin 2024 avec une première baisse des taux directeurs le 12 juin 2024 de 25 points de base et une seconde le 18 septembre 2024 de 75 points de base.

| Date de valeur | Opérations principales de refinancement (taux directeur) |

| 18 septembre 2024 | 3,65 |

| 12 juin 2024 | 4.25 |

| 20 septembre 2023 | 4.50 |

| 2 août 2023 | 4.25 |

| 21 juin 2023 | 4.00 |

| 10 mai 2023 | 3.75 |

| 22 mars 2023 | 3.50 |

| 8 février 2023 | 3.00 |

| 21 décembre 2022 | 2.50 |

| 2 novembre 2022 | 2.00 |

| 14 septembre 2022 | 1.25 |

| 27 juillet 2022 | 0.50 |

Source : Banque de France

Astuce : Pour comprendre l’évolution des taux immobiliers, le taux directeur est certainement le meilleur indicateur à prendre en compte. Pour effectuer des anticipations et des prévisions sur les taux immobiliers, les obligations de l’Etat Français peuvent aussi être un très bon indicateur.

Quelles perspectives d’évolution des taux immobiliers en 2025 ?

Maintenant que vous avez un peu de théorie sur la formation des taux et le contexte historique de leur augmentation, il est désormais envisageable de se projeter sur l’année 2025. Quelle serait la trajectoire la plus probable pour les taux immobiliers en 2025 ?

Une augmentation des taux immobiliers peu probable en 2025

Cette première hypothèse prêche en faveur d’une possible augmentation des taux en 2025. Cette hypothèse est néanmoins peu probable, sauf en cas de survenances d’éléments nouveaux pouvant affecter la trajectoire de l’inflation.

En effet, comme nous l’avons vu, la hausse des taux immobilier est indirectement liée à l’augmentation de l’inflation qui a poussé la Banque Centrale a monter ses taux directeurs pour la juguler.

Or, l’inflation aujourd’hui semble maîtrisée avec un taux d'inflation en septembre 2024 de 1,5 % selon l’INSEE. Pour rappel, le taux d'inflation cible de la BCE est de 2 %. Elle a donc pour le moment atteint son objectif.

Si cette tendance se confirme, il est donc plus probable d’assister à une nouvelle baisse de taux.

Un retour des taux immobiliers au niveau d’avant Covid est-elle envisageable pour 2025 ?

Si une nouvelle baisse des taux immobiliers est plus probable pour 2025, il est légitime de se demander s’il est raisonnable de s’attendre au retour de l’argent gratuit des années d’avant Covid.

Il ne faut jamais dire jamais, mais un retour à un taux immobilier de 1 % sur 20 ans en 2025 semble très improbable pour plusieurs raisons :

-

L’inflation reste présente en Europe notamment l’inflation sous-jacente qui ne tient pas compte des denrées volatiles tels que l’alimentaire ou les prix de l'énergie. Cet indicateur sert notamment à mesurer avec plus de précision si les prix de l’économie n’évolueraient pas en raison d’une augmentation des salaires qui ne seraient pas liés à des gains de productivité. La Banque Centrale cherche à tout prix à enrayer les spirales boucles prix/salaire où les salariés demanderaient des salaires plus élevés et les entreprises augmenteraient leur prix pour compenser l’augmentation des salaires. Ce scénario ne génère aucune richesse et auto alimente les phénomènes inflationnistes.

-

Des taux immobiliers à 1 % implique des taux directeurs extrêmement bas (entre 0 et 0,5 %). Or, il ne faut pas oublier que la Banque Centrale redoute l’inflation, mais elle redoute encore plus la déflation (une baisse générale des prix). Selon la théorie économique, la déflation sape les initiatives d’investissement et la consommation puisqu’une baisse continue des prix augmente le pouvoir d’achat de la monnaie dans le temps et rémunère donc sa thésaurisation (quand un prix baisse chaque jour, il est préférable d’attendre avant d’acheter, mais en agissant de la sorte les entreprises ne trouvent plus de débouchées et finissent par pérécliter). Pour relancer l’inflation, la Banque Centrale doit pouvoir baisser ses taux directeurs. S’ils sont déjà trop bas, elle ne disposera pas de marge de manœuvre suffisante.

La BCE a donc plutôt intérêt actuellement à maintenir ses taux directeurs en l’état, même si cela n'exclut pas une baisse des taux dans le courant de l’année 2025.

Une légère baisse des taux immobiliers en 2025

Finalement, le scénario des taux immobiliers en 2025 le plus probable est une légère baisse. Il est possible d’envisager un taux avoisinant les 3 % courant de l’année 2025.

Même si la politique de la BCE est actuellement peu lisible, l’assouplissement monétaire à l'œuvre aux Etats Unis pourrait l’inciter à continuer sa politique de baisse pour stabiliser l’inflation à des niveaux en dessous de 2 % et écarter définitivement les risques de crise économique en lien avec sa politique de hausse des taux.

Quels sont les facteurs pouvant influencer les taux immobiliers en 2025 ?

Prévision taux immobilier 2025 : faut-il reporter son achat immobilier ?

Si vous vous interrogez sur une baisse future des taux, c’est que vous avez peut-être l’ambition d’emprunter pour acheter un bien immobilier. Alors quelle est la meilleure stratégie ? Faut-il attendre une nouvelle baisse des taux immobilier et reporter son achat à 2025 ?

Pour arbitrer ce choix, il convient de prendre en compte deux paramètres :

-

Le gain potentiel d’une baisse de taux en 2025 sur votre crédit immobilier.

-

L’évolution des prix du marché de l’immobilier.

Baisse des taux immobiliers en 2025 : quelles conséquences sur le pouvoir d’achat immobilier ?

Les taux actuellement en vigueur sur 25 ans au 27/09/2024 s’établissent à 3,6 % soit 60 points de base de plus que les taux imaginés pour 2025 (attention, il s’agit d’une hypothèse et non d’une certitude).

-

Pour un emprunt de 200 000 euros sur 25 ans au taux de 3,6 % (et 0,34 % d’assurance), la mensualité est de 1 069 euros. Pour respecter le taux d’endettement de 35 %, il faut donc un revenu d’activité de 3 054 € minimum.

-

Pour un emprunt de 200 000 euros sur 25 ans au nouveau taux de 3 % (et 0,34 % d’assurance), la mensualité est de 1 005 euros. Pour respecter le taux d’endettement de 35 %, il faut donc un revenu d’activité de 2 871 € minimum.

Ainsi, avec une baisse de taux immobilier en 2025 à 3 %, le gain de pouvoir d’achat immobilier est d'environ 6 % sur 25 ans par rapport au taux de 3,6 % en septembre 2024.

Pour ainsi dire, le gain n’est pas véritablement substantiel. Cela vaut-il vraiment le coût d’attendre 6 mois pour une baisse hypothétique ?

Une reprise du marché de l’immobilier en 2025

Le marché de l’immobilier a enregistré de forte de baisse consécutivement à l’augmentation des taux immobiliers. Paris a par exemple perdu 10 %, Bordeaux 15 %, bien que certaines villes s’en sont mieux sorties que d’autres. Ce phénomène s’est expliqué majoritairement par une baisse de pouvoir d’achat immobilier des ménages en raison du renchérissement du crédit.

Pour autant, il est légitime de penser que les mêmes causes entraînent les mêmes effets : si les taux montent et que l’immobilier baisse, l’immobilier devrait remonter si les taux baissent.

C’est d’ailleurs la tendance que l’on observe aujourd’hui. La baisse des taux immobiliers a relancé à la hausse certaines villes au 2e trimestre 2024. Par exemple, la tendance des prix immobiliers à Paris s’est inversée avec une reprise à la hausse de +0,5 % entre le 27/09/2024 et le 27/07/2024.

Autrement dit, attendre une nouvelle baisse des taux immobiliers, c’est prendre le risque de voir l’immobilier se renchérir entre temps. A proportion égale, vous ne gagnerez donc pas en pouvoir d’achat immobilier.

Au contraire, l’année 2024 est particulièrement propice pour profiter des prix de l’immobilier encore relativement bas, quitte à renégocier votre taux immobilier si la baisse se poursuit dans les années à venir !

Monsieur Maxime Loye d’hellopret m’a accompagné pour l’achat d’un bien et il m’a permis de faire ce travail avec confiance, sérénité et m’a délivré une explication pour une compréhension totale des différentes étapes. Il a également pu m’obtenir un taux très intéressant pour mon prêt, je ne peux que recommander!

Mr Omid Navai qui a suivi mon dossier du début à la fin, a fait un énorme effort pour avoir un prêt, à un très bon taux, dans les temps, malgré la complexité de mon profil et de mon activité professionnelle... Merci pour tout Mr NAVAI, je recommande vivement!

Nous avons été très satisfaits des services de Mme Guerra et de toute l’équipe d’Hello Prêt. Merci pour leur professionnalisme, leur écoute et leur réactivité! Je recommande!

Accompagnement sur mesure de A à Z par notre courtier Michael Brizard. Bons conseils, très reactif et à la clé un très bon taux pour la période. Je recommande ++

Ludovic François m'a accompagné et rassuré tout au long du process d'emprunt. Je recommande ses services, aussi bien pour sa bienveillance que son professionnalisme.